Blog

COVID-19: Tendenze dei marchi e crisi sanitaria

- Soluzioni per i marchi

Di Stephen Stolfi - Chief Commercial Officer, Corsearch

Nei suoi recenti articoli qui su corsearch.com, il nostro Presidente per la protezione del marchio, Daniel Bennett, ha delineato le sue previsioni su come la crisi del COVID-19 riformerà la contraffazione e la protezione del marchio online. Esiste tuttavia una seconda serie di domande che riguardano l'impatto sulle pratiche di creazione dei marchi.

Come sempre, Corsearch è il vostro partner, non un semplice fornitore. Per favore contattateci se avete idee da condividere su queste idee o su cosa possiamo fare di più per sostenervi in questo momento difficile.

L'importanza del COVID-19 per i marchi e i richiedenti di marchio

Non è esagerato dire che la crisi della COVID-19 rappresenta una delle maggiori sfide economiche globali del nostro tempo. Un noto professore di economia ed ex consigliere della Casa Bianca e del Tesoro degli Stati Uniti ha paragonato la pandemia alla Grande Depressione e alla crisi finanziaria del 2008, ma ha notato che ciò che in quegli eventi storici ha richiesto mesi e anni per evolversi, nel 2020 si è verificato in poche settimane.[i] Migliaia di aziende sono già fallite o stanno affrontando difficoltà finanziarie.

Ci si potrebbe aspettare che la riduzione dei budget significhi un immediato rallentamento e che la creazione di marchi e l'attività di marketing si arrestino, in quanto marchi e imprenditori mettono da parte i riempimenti di marchi fino alla fine della crisi COVID-19. I dati delle PTO confermano questa ipotesi?

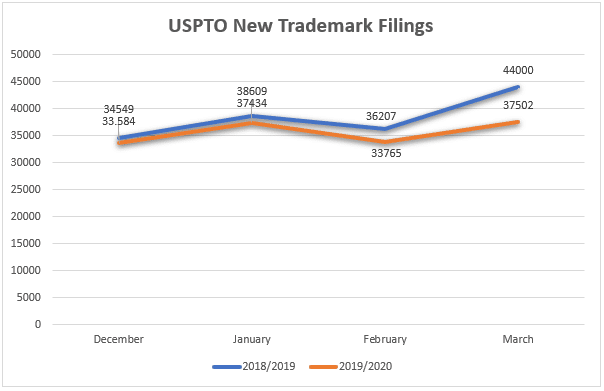

Il paesaggio degli Stati Uniti

Anche prima della crisi del COVID-19, l'attività dell'USPTO rifletteva una tendenza alla diminuzione delle nuove domande di marchio. Tuttavia, in linea con le tendenze più globali, marzo 2019 vs. marzo 2020 ha visto una divergenza maggiore del solito (-15%). La domanda che ci si pone nei prossimi mesi è quanto a lungo la crisi avrà un impatto sull'economia globale, che sta entrando in recessione, e se, una volta terminata la crisi, ci sarà un forte rimbalzo o una ripresa lenta e costante.

Analisi settoriale degli Stati Uniti

Sebbene negli Stati Uniti si registri un calo generale (26 delle 45 classi hanno registrato un calo del ≥10% rispetto all'anno precedente), alcuni settori stanno agendo in modo interessante.

Il principale è l'industria farmaceutica che, nonostante il rapido sviluppo, non deposita ancora un gran numero di nuovi marchi. L'attività relativa ai nuovi marchi depositati nella Classe 5 tra dicembre e marzo è stata pari a -14,1% rispetto all'anno precedente. È possibile che, nonostante l'attività, i lunghi processi normativi del settore stiano ancora governando l'attività, ma con tutta l'attività intorno ai vaccini e alle terapie COVID-19, oltre ad altre attività in questo settore, i numeri dei depositi probabilmente aumenteranno nei prossimi mesi.

Prevedibilmente, le aziende che hanno depositato il minor numero di nuovi marchi sono quelle più colpite dal peso del blocco. L'abbigliamento (Classe 25 -4,8%), i ristoranti e gli alberghi (Classe 43 -10,8%), la gioielleria (Classe 14 -10,6%), la pelletteria e la valigeria (Classe 18 -16,4%) hanno registrato forti cali.

Di fatto, di tutti i titoli della Classe negli Stati Uniti, solo due hanno mostrato una performance positiva su base annua tra dicembre e marzo: le armi da fuoco (la Classe 13 ha registrato un +11,5%) e i lubrificanti industriali e le candele (la Classe 4 ha registrato un +4,2%), ma poiché entrambi questi settori di nicchia hanno un numero relativamente basso di nuovi depositi, la loro crescita potrebbe non essere un segnale di grande tendenza. Ancora più interessante sarà l'andamento di questi settori nel mese di aprile e all'inizio dell'estate.

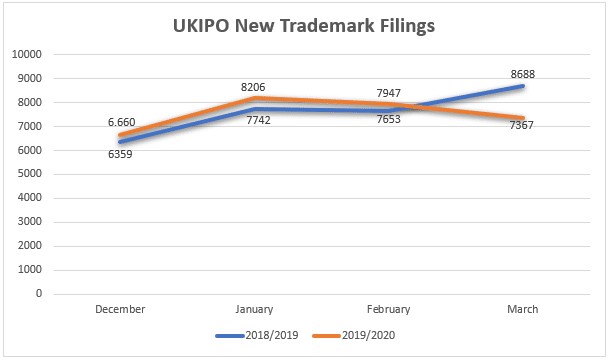

Il paesaggio del Regno Unito

Secondo il numero di nuovi marchi depositati presso l'UKIPO, l'inizio del 2020 ha visto la continuazione di un'ampia tendenza all'aumento dell'attività rispetto all'anno precedente. L'aumento mensile dei dati da dicembre a febbraio (circa il 5%) è stato probabilmente dovuto al continuo impatto della Brexit, che ha portato a un'ampia serie di nuove domande. Tuttavia, con la diffusione della situazione del COVID-19 nel Regno Unito e in Europa, si è registrato un netto calo dell'attività (-15% rispetto a marzo 2019).

Analisi settoriale del Regno Unito

I nuovi depositi nel Regno Unito hanno mostrato una certa somiglianza con gli Stati Uniti per quanto riguarda il declino di alcuni settori, tra cui l'elettronica (la classe 9 ha registrato un -7,2%) e gli alberghi e ristoranti, anch'essi in calo (la classe 43 ha registrato un -10,1%). Questo non sorprende, ma ciò che può essere interessante è il modo in cui le imprese del settore alberghiero in particolare decidono di orientarsi verso altre attività mentre i loro punti vendita sono chiusi. Ci sono stati alcuni esempi di ristoranti che hanno deciso di aprire negozi al dettaglio e di consegna, per esempio. Se questa tendenza dovesse continuare, potremmo aspettarci che la Classe 35 possa registrare un aumento delle nuove richieste. Secondo i dati recenti, la Classe 35 sta registrando un -2,7% su base annua.

In termini di fortuna, nel Regno Unito si sono registrati alcuni aumenti legati all'ambito domestico, intorno alla Classe 24, per gli arredi morbidi e la biancheria per la casa (+8,5%) e per i lubrificanti industriali/candele (+27,4%). Nei prossimi mesi sarà più chiaro se questo è il risultato di un'anticipazione del fatto che un maggior numero di persone trascorrerà del tempo nelle proprie case. Un altro aumento nel Regno Unito è derivato dai nuovi marchi depositati nella classe 26 per accessori e materiali per sartoria/artigianato (15,3%). È possibile che questo dato sia legato al boom degli hobby autogestiti, e sarà interessante vedere se un aumento simile emergerà per la Classe 28, vista la crescita ben pubblicizzata dell'interesse dei consumatori per i giocattoli e i giochi.

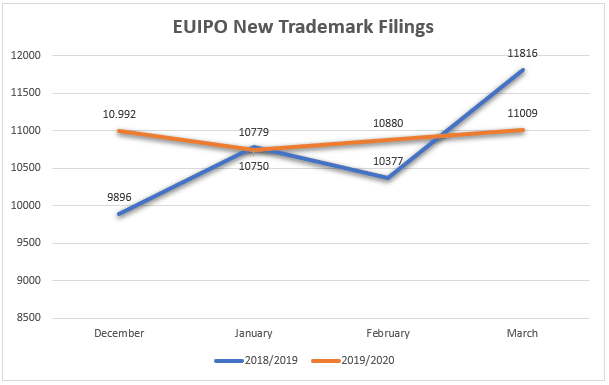

L'Unione Europea

Il relativo calo dell'attività presso l'EUIPO nel mese di marzo 2020 sembra derivare da un picco nell'anno precedente più che da una contrazione specifica nei confronti della COVID-19. Sebbene vi sia stato un calo dei depositi del 2019 (-7%), questo si è verificato in un contesto di aumento del 14% da febbraio 2019 a marzo 2019. Cosa suggerisce questo? Forse che lo stato d'animo delle aziende europee è meno preoccupato rispetto al Regno Unito o agli Stati Uniti, o forse che l'ampia gamma di giurisdizioni incluse nell'EUIPO ha incoraggiato una pipeline continua e diversificata.

Analisi settoriale dell'UE

I nuovi marchi UE depositati nella classe 5 per i prodotti farmaceutici sono in controtendenza rispetto agli Stati Uniti, registrando una crescita del 10,1% rispetto all'anno precedente. Tuttavia, è troppo presto per dire se ciò sia legato alla pandemia di coronavirus, e l'andamento del settore all'inizio dell'estate sarà più indicativo. Anche se le conclusioni in questa fase devono essere provvisorie, è interessante notare che i depositi nella classe 10, che comprende dispositivi medici come maschere e guanti, sono aumentati del 24% e anche i depositi di prodotti chimici nella classe 1 sono aumentati del 13,8%. Che si tratti di una correlazione o meno, il settore sembrava comunque più vivace in Europa durante l'inizio della pandemia.

Meno bene sono andati alcuni degli stessi settori che hanno subito colpi in altre giurisdizioni. Gli articoli in pelle, borse e bagagli hanno subito un calo dell'11,3% (Classe 18), così come il tabacco e gli accessori per fumatori (Classe 34, -27%). Nel complesso, tuttavia, i nuovi marchi depositati presso l'EUIPO sono apparsi più forti nelprimo trimestre del 2020 rispetto alle altre regioni.

Direzioni future per la generazione di nuovi IP

Nonostante l'ovvia gravità della crisi COVID-19, non tutte le aziende stanno affrontando una flessione. Se si considerano i diversi settori, si ha notizia di aziende che stanno prosperando e che stanno riutilizzando le risorse, il che richiede nuovi depositi e una nuova serie di DPI. La gravità della pandemia ha già spinto molte aziende a esaminare i propri obiettivi e scopi e, in alcuni casi, ha portato alla creazione di nuovi prodotti e servizi o alla diversificazione delle imprese esistenti.

Un esempio di ciò può essere visto in uno dei prodotti più richiesti dell'emergenza, i disinfettanti per le mani. Negli Stati Uniti, i produttori di bevande alcoliche, tra cui Anheuser-Busch, hanno iniziato a utilizzare le loro materie prime e distillerie per produrre disinfettanti per le mani. A livello globale, anche Pernod Ricard si è impegnata a distribuire alcol puro, a produrre disinfettanti per le mani e a fornire assistenza. Non si tratta solo di aziende che producono alcolici. In Francia, il settore dei profumi di LVMH è stato riattrezzato in sole 72 ore per iniziare a creare disinfettanti per le mani destinati ai servizi sanitari francesi.[i]

Alcune aziende hanno raccolto la sfida e hanno persino prodotto un design e un marketing di accompagnamento. Nel Regno Unito, il birrificio scozzese Brewdog ha già progettato e iniziato a produrre Brewgel Punk Sanitiser, a beneficio di gruppi a rischio e altre organizzazioni. Esistono molti esempi di brand che si orientano verso nuovi prodotti e servizi, come i ristoranti che ora producono piatti pronti da asporto[ii] e marchi di lusso come Burberry che creano maschere e abiti[iii].

Questo allargamento delle gamme di prodotti in territori precedentemente inesplorati potrebbe essere solo uno dei modi in cui i professionisti dei marchi sperimentano le conseguenze della crisi. Non si sa ancora con esattezza come queste tendenze temporanee influenzeranno i cambiamenti nei processi di lavoro, ma è bene prestare attenzione a ciò che sta accadendo nelle pratiche di deposito a livello geografico e all'interno delle diverse classi internazionali.

Oltre ai nuovi prodotti e alle nuove direzioni, forse l'impatto più evidente è la domanda di e-commerce quando i consumatori non possono più raggiungere i negozi fisici. Come ha sottolineato nel suo articolo, Daniel Bennett ha osservato che i dati del Census Bureau degli Stati Uniti relativi a gennaio e febbraio 2020 indicano una crescita costante su base annua per i rivenditori che non fanno acquisti. Ritengo che questo possa addirittura portare alla nascita di una marea di nuove attività di e-commerce per soddisfare l'aumento della domanda dei consumatori. Se così fosse, ciò avrebbe un impatto significativo sui nuovi depositi.

Sebbene non sia ancora chiaro come la crisi del COVID-19 modificherà il modo in cui stabiliamo, autorizziamo e proteggiamo i marchi, sembra che ci possano essere dei cambiamenti con l'evolversi dei flussi di lavoro e dei nuovi modi di lavorare e con l'emergere di regioni, classi e settori diversi. Mi auguro che, quando il nuovo panorama emergerà, la vostra attività e la vostra salute siano forti, positive e fiorenti. Noi di Corsearch saremo qui, come sempre, per continuare a sostenere le vostre esigenze in continua evoluzione.

*Questo è un articolo informativo di Stephen Stolfi di Corsearch. I punti di vista e le opinioni espressi in questo articolo sono quelli dell'autore e non rappresentano necessariamente la politica o la posizione ufficiale di Corsearch o dei suoi clienti.

***

[ii] https://www.ft.com/content/e9c2bae4-6909-11ea-800d-da70cff6e4d3

[iii] https://www.stylus.com/fastfood-restaurants-become-mini-supermarkets