Blog

COVID-19: Tendencias de las marcas y la crisis sanitaria

- Soluciones para Trademarks

Por Stephen Stolfi - Director Comercial, Corsearch

En sus artículos recientes aquí en corsearch.com, nuestro Presidente de Protección de Marca, Daniel Bennett, esbozó sus predicciones sobre cómo la crisis de COVID-19 remodelará la falsificación y la protección de marca en línea. Sin embargo, hay una segunda serie de preguntas sobre el impacto en las prácticas de establecimiento de marcas.

Como siempre, Corsearch está aquí como su socio, no como un simple proveedor. Por favor, contacte con si tiene alguna idea que quiera compartir con nosotros sobre estas ideas, o sobre qué más podemos hacer para ayudarle en estos tiempos difíciles.

La importancia de COVID-19 para las marcas y los solicitantes de marcas

No es exagerado afirmar que la crisis del COVID-19 representa uno de los mayores retos económicos mundiales de nuestro tiempo. Un célebre profesor de economía y antiguo asesor de la Casa Blanca y del Tesoro estadounidense ha comparado la pandemia con la Gran Depresión y la crisis financiera de 2008, pero ha señalado que lo que en esos acontecimientos históricos tardó meses y años en evolucionar, en 2020 ha sucedido en tan solo unas semanas[i]. Miles de empresas ya han quebrado o se enfrentan a dificultades financieras.

Cabría esperar que la reducción de los presupuestos se tradujera en un retroceso inmediato y que la actividad de establecimiento y comercialización de marcas se paralizara, ya que las marcas y los empresarios dejarían en suspenso los rellenos de marcas hasta que finalizara la crisis de la COVID-19. ¿Apoyan esto los datos de las oficinas de patentes?

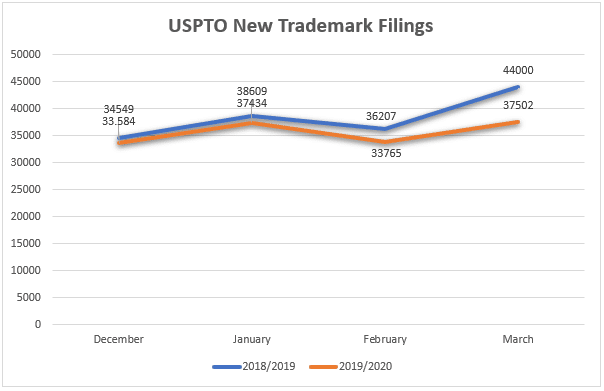

El paisaje de Estados Unidos

Incluso antes de la crisis de la COVID-19, la actividad en la USPTO reflejaba una tendencia a la baja de las nuevas solicitudes de marcas. Sin embargo, en línea con las tendencias más globales, marzo de 2019 frente a marzo de 2020 registró una divergencia mayor de lo habitual (-15%). La cuestión para los próximos meses será durante cuánto tiempo afectará la crisis a nuestra economía mundial a medida que nos adentramos en una recesión y, cuando la crisis termine, si se producirá un repunte brusco o una recuperación lenta y constante.

Estados Unidos Análisis sectorial

Aunque en Estados Unidos la tendencia general es a la baja (26 de las 45 categorías registraron un descenso interanual del 10%), algunos sectores están actuando de forma interesante.

La principal es la industria farmacéutica, que, a pesar de su rápido desarrollo, todavía no está presentando un gran número de nuevas marcas. La actividad en torno a las nuevas marcas presentadas en la clase 5 entre diciembre y marzo fue del -14,1% respecto al año anterior. Es posible que, a pesar de la actividad, los largos procesos reguladores del sector sigan rigiendo la actividad, pero con toda la actividad en torno a las vacunas y tratamientos COVID-19, así como otras actividades en este sector, es probable que las cifras de solicitudes aumenten en los próximos meses.

Como era de esperar, las empresas que menos marcas nuevas han presentado son las más afectadas por el bloqueo. La ropa (clase 25, -4,8%), los restaurantes y hoteles (clase 43, -10,8%), la joyería (clase 14, -10,6%) y los artículos de cuero y equipaje (clase 18, -16,4%) han registrado fuertes descensos.

De hecho, de todos los epígrafes de la Clase en EE.UU., sólo dos mostraron un comportamiento interanual positivo entre diciembre y marzo: armas de fuego (la Clase 13 fue +11,5%) y lubricantes industriales y velas (la Clase 4 fue +4,2%), pero como ambos campos nicho tienen relativamente pocas nuevas solicitudes, su crecimiento puede no ser señal de una gran tendencia. Lo que sin duda será aún más interesante es la evolución de estos mismos sectores en abril y principios de verano.

El paisaje del Reino Unido

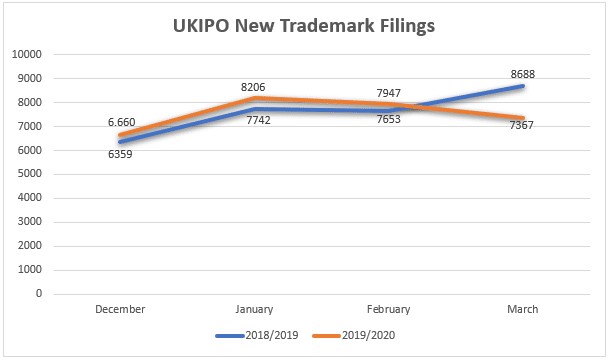

Según el número de nuevas marcas registradas en la UKIPO, a principios de 2020 se mantuvo la tendencia general de aumento de la actividad respecto al año anterior. El aumento mensual de las cifras de diciembre a febrero (aproximadamente un 5%) se debió probablemente al impacto continuado del Brexit, que dio lugar a amplias franjas de nuevas solicitudes. Sin embargo, a medida que la situación con el COVID-19 se hizo más conocida en el Reino Unido y en toda Europa, se produjo un marcado descenso de la actividad (-15% respecto a marzo de 2019).

Análisis sectorial del Reino Unido

Los nuevos expedientes presentados en el Reino Unido mostraron cierta similitud con los de Estados Unidos en lo que se refiere al descenso de determinados sectores, como el de la electrónica (la clase 9 registró un -7,2%) y el de la hostelería, que también disminuyó (la clase 43 registró un -10,1%). Esto no es sorprendente, pero lo que puede ser interesante es cómo las empresas de hostelería en particular deciden pivotar hacia otras actividades mientras sus establecimientos están cerrados. Ha habido algunos ejemplos de restaurantes que han decidido abrir tiendas de venta al por menor y de reparto a domicilio, por ejemplo. Si esto sigue así, cabe esperar que la clase 35 experimente un aumento de nuevas solicitudes. Según los últimos datos, la Clase 35 registra una caída interanual del -2,7%.

En el Reino Unido se registraron algunos aumentos relacionados con el sector doméstico, en torno a la clase 24, para los artículos de decoración y ropa de cama (+8,5%) y los lubricantes y velas industriales (+27,4%). En los próximos meses se verá si esto se debe a la previsión de que la gente pase más tiempo en sus casas. Otro aumento en el Reino Unido procedió de las nuevas marcas solicitadas en la clase 26 para accesorios y materiales de confección/artesanía (15,3%). Es posible que esto esté relacionado con el auge de los pasatiempos autodirigidos, y será interesante ver si se produce un aumento similar para la clase 28, dado el publicitado crecimiento del interés de los consumidores por los juguetes y los juegos.

La Unión Europea

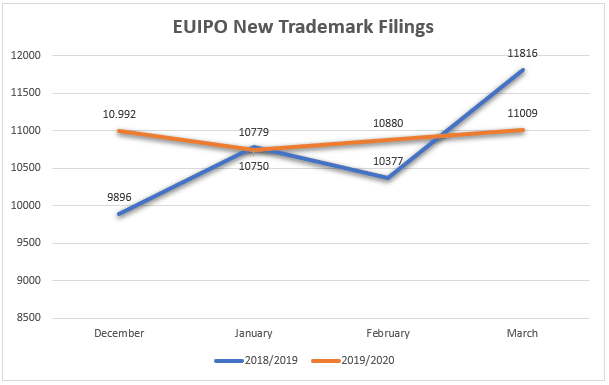

El descenso relativo de la actividad en la EUIPO durante marzo de 2020 parece deberse a un repunte en el año anterior más que a una contracción específica frente a COVID-19. Aunque hubo una disminución en las presentaciones de 2019 (-7%), fue en un contexto de un aumento del 14% de febrero de 2019 a marzo de 2019. ¿Qué sugiere esto? Tal vez que el estado de ánimo entre las empresas europeas era menos problemático que en el Reino Unido o Estados Unidos, o tal vez que la amplia gama de jurisdicciones incluidas en la EUIPO alentó una cartera de solicitudes continua y diversa.

Análisis sectorial de la UE

Las nuevas marcas de la UE solicitadas en la clase 5 para productos farmacéuticos siguieron la tendencia estadounidense y registraron un crecimiento del 10,1% respecto al año anterior. Sin embargo, es demasiado pronto para decir si esto está relacionado con la pandemia de coronavirus, y los resultados del sector a principios de verano serán más indicativos. Aunque a estas alturas las conclusiones deben ser provisionales, lo interesante es que las solicitudes de la clase 10, que incluye productos sanitarios como mascarillas y guantes, aumentaron un 24%, y las solicitudes de productos químicos de la clase 1 también aumentaron un 13,8%. Esté relacionado o no, el sector parecía aún más boyante en Europa durante el inicio de la pandemia.

Los resultados no fueron tan buenos en algunas de las mismas industrias que se han visto afectadas en otras jurisdicciones. Los artículos de cuero, bolsos de mano y maletas cayeron un -11,3% (clase 18), al igual que el tabaco y los accesorios para fumar (clase 34, -27%). En conjunto, sin embargo, las nuevas marcas registradas en la EUIPO parecieron más sólidas durante elprimer trimestre de 2020 que en las demás regiones.

Orientaciones futuras para la nueva generación de PI

A pesar de la evidente gravedad de la crisis del COVID-19, no todas las empresas se enfrentan a una recesión. Si se observan los distintos sectores, se constata que algunas empresas están prosperando y reorientando sus recursos, lo que requiere la presentación de nuevas solicitudes y un nuevo conjunto de DPI. La gravedad de la pandemia ya ha desafiado a muchas empresas a examinar sus objetivos y propósitos, y en algunos casos, esto ha llevado a la creación de nuevos productos y servicios, o a la diversificación de las empresas existentes.

Un ejemplo de ello es uno de los productos más demandados en situaciones de emergencia, los desinfectantes de manos. Aquí en Estados Unidos, los fabricantes de bebidas alcohólicas, entre ellos Anheuser-Busch, han empezado a utilizar sus materias primas y destilerías para producir desinfectantes de manos. A escala mundial, Pernod Ricard también se ha dedicado a distribuir alcohol puro, fabricar desinfectantes de manos y prestar apoyo. Tampoco se trata sólo de negocios relacionados con el alcohol. En Francia, el negocio de perfumería de LVMH se reequipó en sólo 72 horas para empezar a crear desinfectantes de manos destinados a los servicios sanitarios franceses[i].

Algunas empresas han aceptado el reto e incluso han producido el diseño y el marketing que lo acompaña. En el Reino Unido, la cervecera escocesa Brewdog ya ha diseñado y empezado a producir el desinfectante Brewgel Punk, en beneficio de grupos de riesgo y otras organizaciones. Hay muchos ejemplos de marcas que se orientan hacia nuevos productos y servicios, como restaurantes que ahora producen comida preparada para llevar,[ii ] y marcas de lujo como Burberry, que crea máscaras y batas[iii].

Esta ampliación de las gamas de productos a territorios hasta ahora inexplorados puede ser una de las formas en que los profesionales de las marcas experimenten las consecuencias de la crisis. Nadie sabe todavía exactamente cómo afectarán estas tendencias temporales a los cambios en los procesos de trabajo, pero merece la pena estar atento a lo que ocurre en las prácticas de presentación de solicitudes geográficamente, y dentro de las diferentes Clases internacionales.

Además de los nuevos productos y direcciones, quizá el impacto más evidente sea la demanda de comercio electrónico cuando los consumidores ya no pueden llegar a las tiendas físicas. Como señalaba en su artículo, Daniel Bennett observó que los datos de la Oficina del Censo de EE.UU. correspondientes a enero y febrero de 2020 indican un crecimiento interanual continuado de los minoristas que no acuden a las tiendas. Mi opinión es que esto puede incluso provocar la aparición de una avalancha de nuevas empresas de comercio electrónico para satisfacer el aumento de la demanda de los consumidores. De ser así, esto tendría un impacto significativo en las nuevas solicitudes.

Aunque todavía no está claro exactamente cómo la crisis de la COVID-19 cambiará la forma en que establecemos, compensamos y protegemos las marcas, parece que podría haber cambios a medida que evolucionen el flujo de trabajo y las nuevas formas de trabajar, y a medida que diferentes regiones, Clases e industrias pasen a primer plano. Espero que cuando surja el nuevo panorama, su negocio y su salud sean fuertes, positivos y florezcan. Nosotros, en Corsearch, estaremos aquí, como siempre, para seguir apoyando la evolución de sus necesidades.

*Este es un artículo de opinión informativo de Stephen Stolfi, de Corsearch. Los puntos de vista y opiniones expresados en este informe son los del autor y no representan necesariamente la política o posición oficial de Corsearch o sus clientes.

***

[ii] https://www.ft.com/content/e9c2bae4-6909-11ea-800d-da70cff6e4d3

[iii] https://www.stylus.com/fastfood-restaurants-become-mini-supermarkets